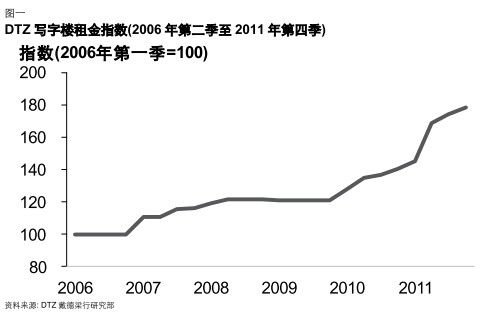

[摘要] 2011年第4季度,全市写字楼租赁活跃。然而,鉴于目前市场上可供选择的优质物业极为有限,众多企业不得不转向乙级写字楼或等待明年初的新增优质供应。个别甲级写字楼提高租金致使全市租金水平推高至每平方米每月 76.9 元(12.1 美元)(图一),环比上涨 2.3%。

2011年第4 季度,全市写字楼租赁活跃。然而,鉴于目前市场上可供选择的优质物业极为有限,众多企业不得不转向乙级写字楼或等待明年初的新增优质供应。个别甲级写字楼提高租金致使全市租金水平推高至每平方米每月76.9 元(12.1 美元)(图一),环比上涨2.3%。

2011 年第4 季度,国际品牌H&M、C&A、I.T 等在武汉租赁市场表现活跃,部分商场,例如,王家湾商圈的武汉摩尔城B 座,将原有传统百货剔除以引进这些品牌,希望借此提升人气。由于上季度商铺租金有了较大幅度的上涨,且短期内武汉商铺存量市场剧增,商户承租能力有限,本季度各商圈物业首层租金保持不变,依然为每平方米每月510.2 元(80.2 美元),和上季度持平。

2011年第4 季度,各大开发商纷纷展开促销手段开始年内业绩的冲刺,希望迅速回笼资金;而调控的不放松让消费者对未来楼市持乐观态度,开始和开发商展开博弈。本季度(10 至11 月),武汉市主城区住宅成交套数仅10,862 套,环比前两个月下跌2.4%。部分高端楼盘的入市助推成交均价上扬,本季度武汉主城区住宅成交均价为每平方米8,441 元(1,327 美元),环比增长2.6%,同比增长7.9%。

经济概览

· 2011 年1 至9 月,武汉市国民经济运行加快。全市生产总值达到 4,925 亿元(774.4 亿美元),同比增长 12.1%(表一)。

·武汉市工业增长加快,东湖开发区增势强劲。2011年前十月,全市规模以上工业完成总产值6,029亿元(948亿美元),同比增长22.2%(表一)。 10月份工业生产中,在东湖开发区增势强劲,产值115亿元(18.1 亿美元),增长42.5%,增幅比去年同期提高15.7个百分点,比9月提高9.3个百分点。

·2011年1至10月,武汉市固定资产投资3,272亿元(514.5亿美元),比上年同期增长22.3%,增幅比1至9月提高0.8个百分点。工业投资高速增长,共完成886亿元(139.4亿美元),增长37.2%,增幅比上年同期提高6.6个百分点(表一)。

·社会消费品零售额保持稳步增长。2011年1月至11月社会消费品零售额累计2,659亿元(418.1亿美元),增长17.8%(表一)。

·2011年11月,武汉市居民消费价格同比上涨4.1%,环比下降0.9%,猪肉、鲜菜环比价格回落导致食品价格下降,从而影响CPI 环比走低(表一)。

写字楼市场

·2011年第4季度,市场无新增供应。截至第4季度末,表二甲级写字楼市场数据武汉市甲级写字楼总存量保持70.56万平方米(表二)。

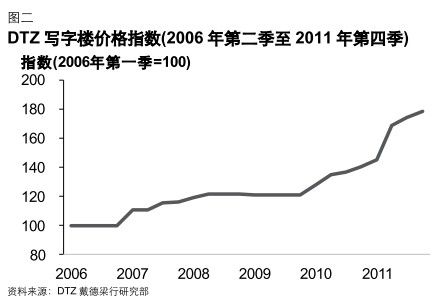

·本季度,市场对优质写字楼的租赁需求持续升温,租赁成交活跃,多家外资银行、世界五百强企业等积极寻求合适物业。但鉴于市场上可选择的优质物业极为有限,很多大型企业不得不等待明年初的新增供应。本季度个别物业大幅上调租金,致使武汉市整体租金微涨。截止2011年第四季度末,武汉市甲级写字楼租金涨至每平方米每月76.9 元(12.1 美元),环比上涨2.3%(图二),此次上涨已经是武汉市甲级写字楼连续 8个季度上涨。

·因个别物业招租情况不理想,空臵率持续高企且市场上没有新的空臵面积以供租赁,本季度武汉市甲级写字楼的空臵率基本保持不变为12.69%,环比下降0.16%(图三)。

· 位于江岸武汉天地商务群的企业中心5号将于下季度1月1号投入使用,正在积极进行招租。该写字楼虽不在传统商圈,但硬件配套优越,招租情况较为理想。未来随着一批高质量写字楼的入市,预计租金也会大幅上涨。考虑到当前武汉市场的承租能力以及短期内的消化力,空臵率也会有小幅上升。

·目前各个区域均有写字楼在建或规划建设,预计2012年将有319,180平方米的优质物业入市。武汉未来写字楼存量市场短期内或呈井喷状态,招租将面临不小的压力。开发商需要完善写字楼的硬件设施和加强服务管理,才能吸引优质企业进驻。

市场活动

· 世茂锦绣长江租赁江岸区的企业中心5号面积 1,000平方米。

商铺市场

武汉消费品市场销售活跃,零售业销售总额保持稳定增长。至11月,1全市累计完成社会消费品零售总额2,659亿元(418亿美元),比去年同期增长17.8%(图四)。

2011年第4季度,位于王家湾商圈的武汉摩尔城B座进行提档升级,由原来的传统百货改造成国际时尚购物中心,明年4月将重新面世。武汉摩尔城自运营以来,受到地理位臵,市场竞争等诸多因素的影响,经营情况一直不太理想,希望能借此次升级,提升自身竞争力,在区域内形成较大影响力。

今年以来,国际品牌H&M、C&A、I.T等在武汉租赁市场表现活跃,部分商场将原有传统百货剔除以引进这些品牌,在吸引人气方面效果比较明显。然而在武汉目前激烈的市场竞争下,品牌同质化明显。在进行差异化经营的同时,各运营商还需提升自身的软实力,以适应白热化的市场竞争。

节日接踵而至,武汉零售市场火爆,各大商场纷纷展开促销活动吸引人气。在租金方面,由于上季度商铺租金有了较大幅度的上涨,且短期内武汉商铺存量市场剧增,商户承租能力有限,本季度各商圈物业首层租金保持不变,依然为每平方米每月510.2元(80.2 美元)(表三、表四)。

各大外资企业也纷纷争夺武汉的商业市场,港资企业和资料来源:DTZ戴德梁行研究部记黄埔今年开始积极开发花楼片区商用物业;新加坡凯德商用收购新民众乐园作为自己的商用物业,与此同时,表四2011年第四季主要商业项目租金凯德商用还在汉口武胜路打造购物中心“凯德广场”;作为区域项目名称租金范围(人民币/平方米/月)武汉老牌的外资企业新世界集团本年度继续扩张,打造武汉光谷新世界。外资企业的频频扩张说明武汉商业市中山大道商圈新佳丽广场400-700场前景较好。

目前武汉中心商业发展较为成熟,且有向四周扩张的趋势,一些新兴商圈如鲁巷商圈、王家湾商圈等后起之秀也逐渐完善,开始吸引越来越多的周边人群前往消费,武汉商业逐步向“一核多心”发展,即以江汉路商圈、武广商圈等为核心,以区域型市级商业中心为依托的辐射全市的商业网络。

市场活动

凯德商用以3.95亿元(6,211万美元)购入新加坡雅诗阁名下的商用物业新民众乐园,总建筑面积40,000 平方米。

85度C租赁吉庆街200平方米。

住宅市场

2011 年第4季度,住宅市场新增供应明显减少。政府数据显示,2011年10月至11月,武汉市主城区一手住宅新增供应面积171.7万平方米,比前两个月减少6.5%。新增供应 成交量价格价格同比区域从供应区域分布来看,关山片区、汉阳片区和青山片区是(平方米) (套数)(人民币/平方米) (%)供应主力,三者供应量占总供应量的 52.1%(表五)。

政策的压力在本季度凸显,成交量与前两月相比有所下滑。2011年10月至11月,武汉商品住宅总成交量为10,862套,环比前两个月下跌2.4%。从成交区域来看,南湖片区,武昌中心区和关山片区三区总成交量较大,三区占全市总成交的56.4%。然而,三区成交较前两个月下降了15.4% (表五)。主城区一半区域的成交量较前两月出现了下降。

由于新推高价楼盘的入市助推整体均价的上涨。2011年10月至11月,主城区住宅成交均价为每平方米8,441元(1,327美元)(图五),比前两个月上涨2.6%,其中古田片区住宅上涨幅度最为强劲,比前两月上升 3.5%,达到每平方米8,609元(1,354美元)(图六)。

年关逼近,开发商加大优惠力度希望刺激消费者购房,以期迅速回笼资金。但调控的不放松让很多消费者选择继续观望市场等待价格的实质性下跌。开发商和消费者展开博弈,而且从目前的形势看来,这场博弈将持续较长时间。

从国家政策层面和宏观经济运行环境看,明年房地产行业的调控力度仍不会放松。预计武汉住宅市场明年将迎来楼市的拐点,成交价将会有小幅下降。此外,下季度是中国传统的春节,预计供应和成交量均会较大下降。

市场活动

招商地产以总价34.1亿元(5.4亿美元)竞得汉阳区墨水湖南岸 A、B、C地块,主要以住宅用途为主,净用地面积51.97万平方米。

武汉2011年第四季度住宅调控成果隐现

武汉2011年第四季度住宅调控成果隐现

定义

可出租面积

可供出租且可立即使用的楼面总面积,其空间可能空臵或被占用,且随时可供使用。

空臵率

可出租面积与楼面总面积之比。

开发中项目

由两部分组成:

1. 正在开发中的楼面,即在建或正在按甲级标准全面装修的楼盘。

2. 已获得规划许可/开发许可证、拟在日后兴建的楼盘。

净吸纳量

一定时间内楼面总占用面积的变化值,可正可负。

新供应量

已投放市场且可立即使用的甲级楼盘面积。“可立即入住”指工程已竣工,即楼盘已获使用许可证(如有需要),或只缺少装修。

预租售

竣工前已经租出或售出的开发项目。

最优租金

品质优、规格高、地段好的典型建筑/单元在签订良好(即可靠)租约下可达到的租金。(特别注意:此处是净租金,不包含服务费和税费,以标准租约为准,不包括特定市场的非常规约定)

租金

除特别注明外,指租赁交易总额,不包含管理费用和其它支出。

最优物业

品质优、规格高、地段好的典型建筑/单元在签订良好(即可靠)租约下可达到的(即)率。(特别注意:此处是净,由净收入减去所有不可回收的支出后的值除以采购成本得出,不包含交易费用和税费。)

一般市场

年租赁总额与物业资本价值之比。

存量

商用与公用两部分中已售出或租出面积和空臵面积的总量。

占用面积

已被使用的楼面面积,包括下列几项:

(i) 出售/出租给最终使用者的办公室

(ii) 预售/预租给使用者的开发项目

(iii)自用业主购买地权或长期租用地权

(特别注意:此项包括转租,但不包括续租。)

空臵面积

即未被使用的楼面面积,可能已售/已租或尚未租售(无论是因为租户暂未使用、正在装修或业主有意空臵)。

联系方式

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。